Frei denken.

Unabhängig handeln.

Für Sie mehr erreichen.

Klarheit über Ihr Depot. Bessere Entscheidungen für Ihren Vermögensaufbau — gemeinsam, in Ruhe, in Ihrem Tempo.

Klarheit über Ihr Depot. Bessere Entscheidungen für Ihren Vermögensaufbau — gemeinsam, in Ruhe, in Ihrem Tempo.

Jedes Ziel beginnt mit einer einfachen Frage. Aus der Antwort werden Entscheidungen — und aus Entscheidungen wächst Ihr Vermögen. Für jeden der vier Schritte habe ich Werkzeuge gebaut. Tippen Sie ein Werkzeug an, um zu sehen, was es kann.

Was Sie heute wirklich besitzen

Klarheit über Ihr Depot.

Was besitze ich eigentlich?

Die meisten kennen nur den Endbetrag auf dem Depotauszug. Wir schauen genauer hin: welche Fonds, in welcher Gewichtung, mit welchem Risiko-Profil. Wir sehen, wo Sie heute stehen.

Wer wissen will, wie es um sein Depot steht, kämpft sich meistens durch drei Bankauszüge, zwei PDFs und eine Tabelle, die vor Jahren selbst gebaut wurde. Sie sehen einzelne Positionen — aber nicht das Ganze.

Die Depotübersicht beendet das. Ihr Depot in einem einzigen Bild: Bestand, Performance gesamt und auf das Jahr umgerechnet — und drei Verteilungen direkt nebeneinander: nach Fonds, nach Fondsart, nach Region und nach Risikoklasse.

Häufungen, Klumpen, ungewollte Schwerpunkte fallen sofort auf — Dinge, die ein Bankauszug niemals zeigt.

Ein Depot ist mehr als seine Summe. Es ist eine Sammlung einzelner Entscheidungen — manche bewusst getroffen, manche vor Jahren übernommen, manche durch einen Sparplan langsam gewachsen.

In „Fonds im Depot" werden diese einzelnen Geschichten sichtbar: jeder Fonds mit Name, ISIN/WKN, Bestand, Anteil am Depot und Performance — und mit allen laufenden Sparplänen und Entnahmen.

Per Klick führt jede Zeile direkt in die Detailansicht des Fonds. So wird aus jedem Eintrag eine Entscheidung mit eigener Wirkung.

Die meisten Anleger wissen, was ihr Depot heute wert ist. Weit weniger wissen, was sie über die Jahre tatsächlich eingezahlt haben — und noch seltener kennt jemand die ehrliche Differenz dazwischen.

Die Depotstatistik schließt diese Lücke. Sie zeigt das gesamt Eingezahlte, das gesamt Entnommene, den heutigen Wert, den realen Zugewinn — und wie viele Fonds aktiv und wie viele bereits geschlossen sind.

Keine geglätteten Prozente, sondern echte Euro über die gesamte Depotgeschichte. Nicht „durchschnittlich 5,2 % pro Jahr", sondern: „Ich habe 142.000 € eingezahlt und habe heute 198.500 € — also 56.500 € mehr." Das ist die Zahl, die zählt.

Steuern auf Geldanlage flattern einmal im Jahr per Bescheinigung auf den Tisch — und entscheiden doch darüber, wie viel von Ihrem Zugewinn am Ende wirklich bei Ihnen bleibt.

Die Steuerdaten machen diesen sonst undurchsichtigen Bereich transparent: wie hoch Ihr Freistellungsauftrag ist und wie er auf Ihre Banken verteilt wurde, welche Vorabpauschalen für Ihre Fonds anfallen, welche ausländische Quellensteuer bereits angerechnet wurde — und was Ihre Bank am Jahresende ans Finanzamt melden wird.

Sie müssen die Begriffe nicht selbst beherrschen. Aber Sie sehen sie — und das ist der Unterschied.

Wie sich Ihr Depot bisher verhalten hat

Verstehen Ihrer Geld-Reise.

Wie hat sich das entwickelt?

Performance-Prozente alleine sagen wenig. Wir schauen den Verlauf an: wann haben Sie eingezahlt, wann Geld entnommen, was hat der Markt gemacht. Erst aus dem Zusammenspiel entsteht ein ehrliches Bild.

Sie erinnern sich an einzelne Momente: den Schreck im Frühjahr 2020, das stille Jahr 2022, den Sprung 2024. Was Sie meist nicht haben, ist das vollständige Bild — eine einzige Linie, die alle Momente miteinander verbindet.

Aus Ihren Käufen, Verkäufen, Sparplänen und Tageskursen wird der Wert Ihres Depots tagesgenau zurückgerechnet — bis zum Tag der Eröffnung. Sie sehen jeden Anstieg, jeden Einbruch, jede Erholung.

Eine zeitgewichtete Performance (TWR) trennt sauber, was Sparen ist und was echte Rendite — fair vergleichbar mit jedem Markt-Index. Den Zeitraum wählen Sie frei: ein Monat, fünf Jahre oder der ganze Verlauf.

Während die bisherige Entwicklung den Wert zeigt, zeigt die Depot-Analyse, was darunter geschieht: jede einzelne Bewegung. Jeder Kauf, jeder Verkauf, jede Dividende, jede Sparrate, jede Entnahme.

Aus zehn oder zwanzig Jahren endloser Bankauszug-Liste wird ein klares Bild — als Liste und als Balkengrafik. Filterbar nach Art der Bewegung, nach einzelnen Fonds und nach Zeitraum, jeweils mit den passenden Summen.

Beispielfrage in zwei Klicks beantwortet: Wie viele Sparraten flossen in den letzten fünf Jahren in den weltweiten Aktienfonds? — Mit einer Zahl. Aus echten Daten. Ohne Schätzung.

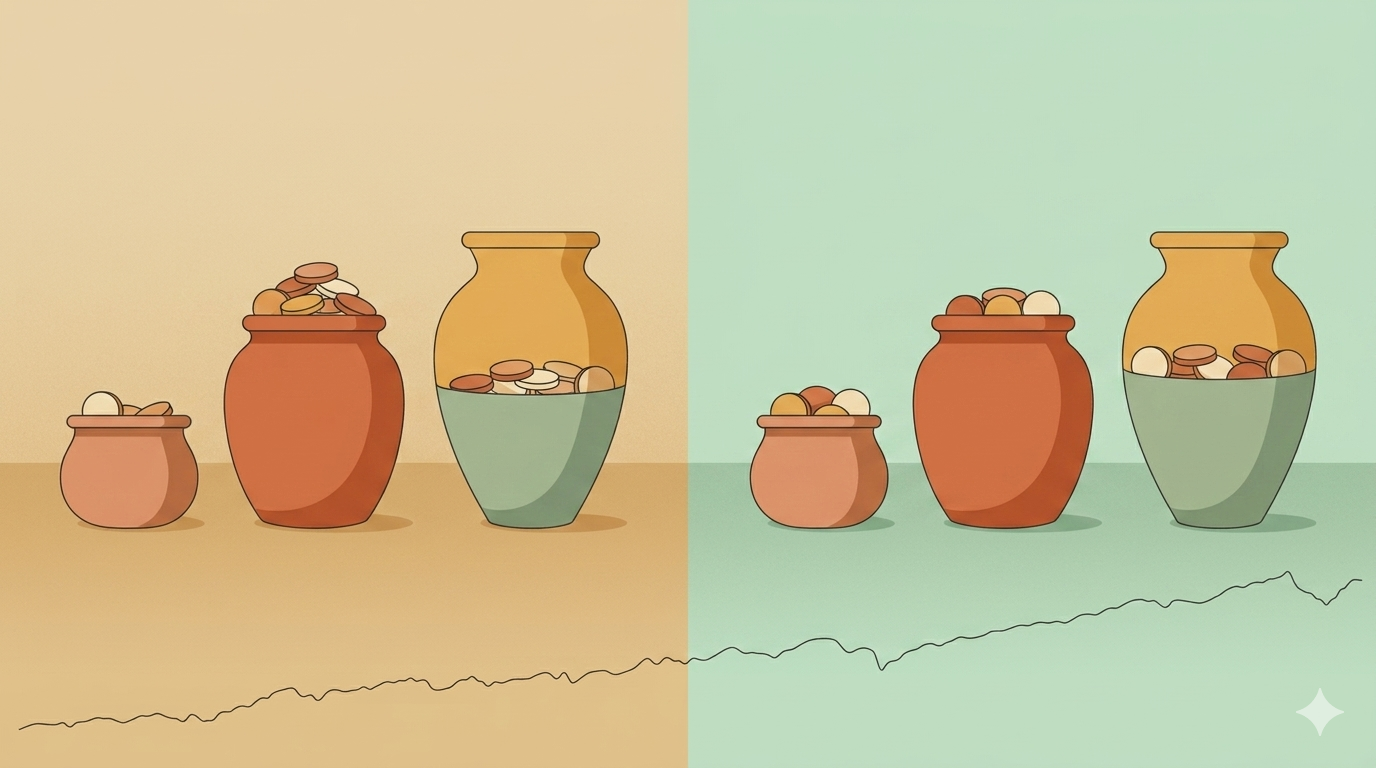

Bevor man etwas verändern kann, muss man wissen, wie es ist. Die 3-Topf-Analyse legt die wissenschaftlich etablierte Drei-Topf-Linse über Ihr heutiges Depot — ohne dass Sie etwas verändern müssten.

Jeder Fonds wird automatisch einem von drei Töpfen zugeordnet: kurzfristig sicher (1–3 Jahre), mittelfristig stabilisierend (3–10 Jahre), langfristig chancenorientiert (über 10 Jahre).

Pro Topf sehen Sie Eurobetrag, Anteil am Depot, enthaltene Fonds und die historische Rendite. Eine reine Diagnose — kein erhobener Zeigefinger, keine festen Sollwerte. Ein Spiegel, in dem Ihre heutige Aufteilung sichtbar wird.

Was sich messbar besser machen lässt

Verbessern, was sich bewegen lässt.

Was lässt sich besser machen?

Hier liegt das Herz meiner Arbeit. Mit dem wissenschaftlich etablierten Drei-Topf-Modell und einer datengetriebenen Risiko-Rendite-Optimierung finden wir Stellschrauben, die wirklich etwas bewegen — ohne Hektik, ohne Modewellen.

Geld, das Sie kurzfristig brauchen könnten, hat andere Anforderungen als Geld für die nächsten 20 Jahre. Wer in einer Phase fallender Kurse plötzlich an sein Geld muss, verkauft im schlechtesten Moment.

In der 3-Topf-Optimierung sehen Sie Ihr Depot in einer Vorher-Nachher-Ansicht nebeneinander. Verschieben Sie Beträge frei, fixieren Sie Fonds, die Sie behalten möchten, planen Sie Neuanlagen ein.

Sie sehen sofort die optimierte Aufteilung, eine Renditeprognose pro Topf und die konkreten Transaktionen, die nötig wären — Kauf, Verkauf, Umschichtung, jeweils in Euro.

Am Ende ein PDF mit Vorher-Nachher-Bild, Renditeprognose und einer Tabelle mit Handlungsempfehlungen — etwas, das Sie in Ruhe zu Hause durchgehen können.

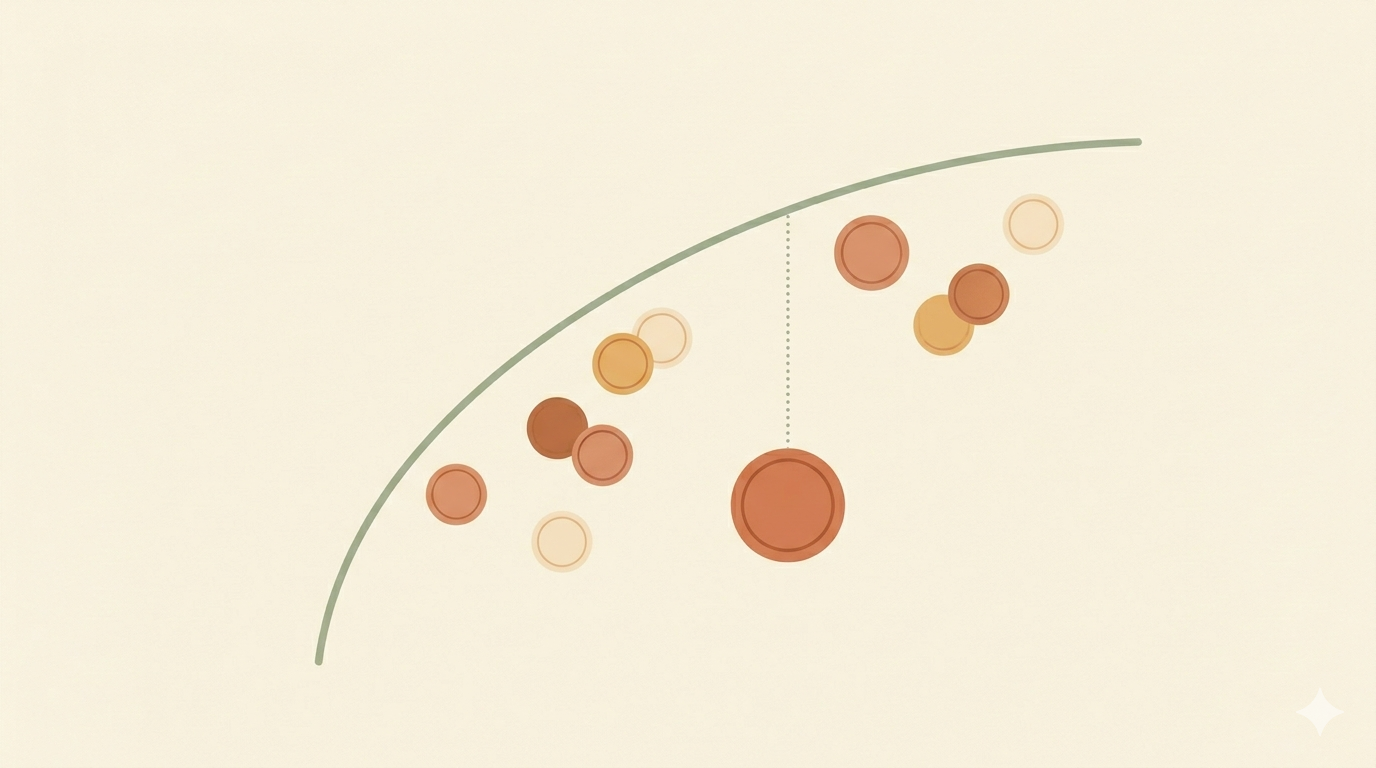

Vermögensaufbau ist immer eine Abwägung: mehr Rendite gibt es nur mit mehr Schwankung. Für jede Risikobereitschaft gibt es eine bestmögliche Zusammensetzung — alle zusammen ergeben die Effizienzlinie.

Tausende Monte-Carlo-Simulationen errechnen diese Linie für die Fonds, die für Ihre Beratung in Frage kommen. Ihr Depot wird als Punkt eingezeichnet — Sie sehen sofort, wo Sie stehen.

Drei Ampeln (Ertrag, Verlust, Klumpen) bewerten Ihre Lage in drei Sekunden. Aus akademischer Theorie wird eine konkrete Standortbestimmung.

Hochglanzbroschüren zeigen meist eine einzelne Zahl — aus einem geschickt gewählten Zeitfenster, in dem der eigene Fonds besonders gut aussieht. Ein wirklich fairer Vergleich braucht etwas anderes: dieselbe Skala, derselbe Zeitraum, dieselben Kennzahlen.

Wählen Sie zwei oder drei Fonds, legen Sie den Zeitraum fest, und sehen Sie die historischen Verläufe direkt übereinander, auf 100 % normiert.

Dazu eine Kennzahlentabelle mit Performance über verschiedene Zeitspannen, Risikoklasse und 12-Monats-Fenstern. Am Ende ein PDF zum Mitnehmen.

„Welcher Fonds ist der beste?" — die ehrliche Antwort lautet: Es kommt darauf an, welchen Zeitraum Sie betrachten. Der Fonds, der über drei Jahre auf Platz 1 steht, kann über zehn Jahre auf Platz 7 abrutschen.

Das Fonds-Ranking sortiert alle relevanten Fonds nach Rendite — über jeden frei wählbaren Zeitraum. Mit optionaler Anlage-Simulation: Einmalbetrag, Sparplan, Entnahmen, Sondereinzahlungen.

Markieren Sie einen Fonds farbig — und beobachten Sie beim Wechsel des Zeitraums, wie er in der Liste wandert. Aus einem statischen Bild wird eine lebendige Beobachtung.

Jeder Fonds, in Ruhe betrachtet

Tiefenwissen für jede Entscheidung.

Welcher Fonds passt zu mir?

Wenn wir uns einen einzelnen Fonds genau anschauen wollen, brauchen wir Tiefe: wer steckt dahinter, wie war die Wertentwicklung über lange Zeiträume, wie reagiert er in Krisen, wie passt er zu Ihrem Profil.

Jede der zuvor gezeigten Auswertungen baut auf einzelnen Fonds auf — und es lohnt sich, jeden davon einmal gründlich kennengelernt zu haben, bevor Sie sich darauf verlassen.

Pro Fonds: Stammdaten, Performance über alle Zeiträume, die Kurskurve mit frei wählbarem Ausschnitt, Risikokennzahlen wie Drawdown und Volatilität.

Und das vielleicht beeindruckendste Werkzeug: eine Was-Wäre-Wenn-Simulation. Tragen Sie ein, was Sie hypothetisch investiert hätten — Einmalbetrag, Sparrate, Entnahmen, Sondertransaktionen — und das System rechnet anhand der echten Tageskurse den Endwert. Optional als Steckbrief-PDF.

Nach jedem Beratungsgespräch stelle ich Ihnen sämtliche Informationen in Ihrem persönlichen digitalen Büro bereit: die ausgearbeiteten PDF-Dokumente, meine Besprechungsnotizen, Auswertungen und Empfehlungen. So können Sie unsere Beratung jederzeit in Ruhe nachvollziehen — auch über viele Jahre hinweg. Sie sehen, was wann geplant und umgesetzt wurde, können die Entwicklung Schritt für Schritt verfolgen und aus jeder Entscheidung lernen. Sicher, übersichtlich, ohne Installation.

Vermögensentwicklung, Altersvorsorge, Analysen, Optimierungsentscheidungen und die Notizen unserer Besprechungen — jederzeit für Sie einsehbar.

Vollmachten, Verfügungen, Verträge — hinterlegt im digitalen Büro und im Notfall in Sekunden abrufbar.

Mit einem Klick öffnen Sie Ihr Büro, buchen Termine und übertragen Dokumente DSGVO-konform — keine App, kein Login-Wirrwarr.

In gut vier Minuten zeige ich Ihnen, wie Ihr digitales Büro funktioniert.

Sie kennen jetzt mein Vorgehen. Wenn Sie wissen möchten, was es konkret für Ihr Depot bedeutet, lassen Sie es uns gemeinsam anschauen — in meinem Büro in Braunschweig oder per Microsoft Teams.

Termin vereinbarenSie sehen die freien Zeiten direkt im Kalender und buchen selbst.